アッパーマス層に到達すれば老後は安泰なのでしょうか?

私は一応FP(ファイナンシャルプランナー)の資格を持ってはいますのでこの質問をされたなら、こー答えます

人によるんで、それだけじゃわからないッスね

えぇ~、わかんないのぉ~?

いやだって『アッパーマス層なら老後は安泰ですか?』だけじゃあ、わかるわけがないんです

そもそもアッパーマス層とは、以下の方々のことなのですが、

金融資産3,000万円以上~5,000万円未満の世帯

要は『アッパーマス層で老後は安泰なの?』という質問は『3,000万円あれば、老後は安泰なの』という問いかけとイコール、とも言えるでしょう

しかし、それだけでは回答のしようがありません・・・なぜなら、老後といっても人によって収入と支出がまったく違うからです

老後も働く人や資産収入がある人

年金額が多い人や少ない人

そして、退職金の金額でも変わります

さらには老後は月15万円で生活する方と、月60万円も使っちゃう人なら、とーぜんそれぞれで資産の減りが違います

老後の資金が3,000万円ーー普通なら安泰ですけど・・・この収支が人によって違うのがクセモノです

とはいえ、

人によって違うので、わかりませんっ!

ではお話が終わってしまいますので・・・

ここでは、もろもろの数値から見た、各種平均値で考えてみたいと思います

アッパーマス層の老後は安泰なのか?

月にいくら程度は使うことができ、何歳で資産が枯渇してしまうのか?

ゆとりある老後の収支を調べ、アッパーマス層の老後について計算させて頂きました

アッパーマス層と老後について気になるお方は是非、ご一読頂ければ、と思います

これらの計算は公式なデータや平均値から算出していますが、あくまで私個人の計算によるものですので、あくまで一般的な参考値とお考え下さいませ

そもそもアッパーマス層はどれぐらい居る?

まず大前提として

アッパーマス層とされる方々はどれぐらいの割合でいらっしゃるのでしょうか?

コレについてはある程度の答えが出ており、大まかにはおおよそ20%の世帯がアッパーマス層以上に所属している、ということになります

つまり、お金持ち順に並べた時に上位20%の方々がアッパーマス層以上の方々ということです

上位20%に属せるということは相応に優秀ですので、アッパーマス層の方は資産という面で言えば自信を誇ってよいレベルーーと断定して良いと思います

ちなみに、アッパーマス層ってどんな人達なの? という特徴については、こちらの記事をご確認下さいませ

老後の収入と支出はいくら?

本題としてアッパーマス層に限らず、まず老後にいくら不足するのかを調べてみました

用いるのは2パターン、独身者と夫婦2人のパターンをそれぞれで想定してみます

独身者の場合の収支

初めに独身者の場合の収入と支出です

この辺りの数値は色々なモノがありますが、私が調べた大まかな数値で計算してみましょう

パターンは2つ

平均的な独身者の暮らしと、ゆとりある独身者の暮らしです

1:平均的な独身者の場合・・・毎月2万円、年間24万円が不足する

2:ゆとりある生活をしたい独身者の場合・・・毎月6万円、年間72万円が不足する

多くの方にとって主な収入源は年金と思われますが、それらと生活費を差し引いた結果となります

つまり、大まかには以下ということです

平均的な生活だと毎月2万円の年間24万円が不足する

ゆとりある生活をしたいなら毎月6万円マイナスとなり、年72万円が不足するようです

※これらの不足の数値は様々なサイトや統計があり、幅があったため、私の方で大まかな平均値を出しています

私の場合は投資による配当収入も柱にしたいところですが、投資をしていない方もいるでしょうし、私自身も確実に老後に資産収入があるかはよめません

なので、ここでは王道の上記で考え、以下としてまとめます

独身者は、平均的な生活で年24万円、ゆとりある生活で年72万円が不足する

夫婦2人の場合の収支

続いて夫婦2人の場合の収支です

独身者と同じく、平均的な暮らしと、ゆとりある暮らしの2パターンを考えます

1:平均的な夫婦2人の場合・・・毎月3万円、年間36万円が不足する

2:ゆとりある生活をしたい独身者の場合・・・毎月7万円、年間84万円が不足する

調べると2人で暮らしていても、単純に独身者の倍とはならないようです

確かに2人暮らしだからといって住居費や光熱費、食費だって2倍というわけではないでしょうから、ここはまあ、データを信じて計算してみます

夫婦2人は、平均的な生活で年36万円、ゆとりある生活で年84万円が不足する

アッパーマス層の老後を計算

おおまかとはいえ、ある程度の不足額が出ましたのでいよいよ計算してみましょう

とはいえ、ここまでくれば、そう難しくはありません

アッパーマス層としての資産から先に出した不足額をそれぞれの年齢で引いていくだけです

アッパーマス層は資産が3000万円~5000万円とされていますが、ここでは下限ーー資産を3000万円として考えます

上の5000万円で計算してしまうと、アッパーマス層の中でも上位の人になってしまいますし、お金が余る分にはそれほど問題ないかなぁ、といった考えです

独身者の老後資産の推移を計算

まず独身者のパターンです

平均的な生活の額も出そうと思ったのですが、いざ計算するとゆとりある生活のほうでも十分な年齢までの試算が出ましたので、ゆとりある独身者の計算だけ出してみます

アッパーマス層の資産3000万円を65歳でキープしている場合

独身者のゆとりある生活では1年で72万円、10年で720万円が減ります

なので純粋に十年ごとに720万円を減産していくわけですが、そうすると105歳になってもまだ資産が残ります

繰り返しますがコレはゆとりある生活をした場合ですし、普通は65歳と105歳では支出が変わります

人生100年時代でもアッパーマス層の人ならば、ゆとりある生活をしても、まず資産は残る~ということがわかりました

なお独身者でゆとりある生活の場合、月に使う金額はおおよそ22万円前後~が多いようでした(様々な統計によって差あり)

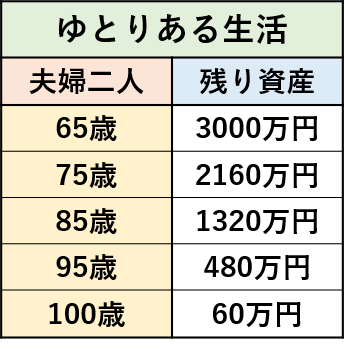

夫婦2人の老後資産の推移を計算

次に夫婦2人のパターンです

こちらも、ゆとりある計算だけで出してみます

100歳の時点で資産がほぼ枯渇することがわかりました

夫婦2人の場合、ゆとりある生活を100歳まで続けると資金がなくなることが見えてきて、ちょっと不安になるかもしれません

ただ、これも100歳まで夫婦2人でゆとりある生活をした場合で、そーはいっても夫婦2人ともに100歳の場合です

あれ? 思ったより私たち長生きしそうだぞ? と思うようなら生活をダウンサイズすれば、十分に老後は安泰ーーといってよいと思います

なお夫婦2人でゆとりある生活の場合、月に使う金額はおおよそ33万円前後~が多いようでした(様々な統計によって差あり)

まとめてみよう、アッパーマス層なら老後は安泰?

独身、夫婦2人世帯、ともにゆとりある生活でも100歳までは資産が付きない、ということがわかりました

このことから、アッパーマス層ならば平均値での、よゆうある生活の老後は安泰ーーと言ってよいかと思います

一応、先ほどまでの情報を簡単に取りまとめてみます

アッパーマス層の独身者・・・ゆとりある生活で105歳まで資金はつきない

(老後独身者のゆとりある生活とは、月に22万円前後ほど使っている状態)

アッパーマス層の夫婦2人・・・ゆとりある生活で100歳で資金がつきる

(夫婦2人のゆとりある生活とは、月に33万円前後ほど使っている状態)

ただ、繰り返しますがこれらはあくまで平均値的なゆとりある生活です

さらなるゆとりある生活をする場合は当然足りなくなりますし、突然の予期せぬ出費によっても変わります

持ち家か賃貸か、借金(住宅ローン)があるか家族はどうか、住んでる場所でも違いが出るでしょう

ただ、一応の結論としては、アッパーマス層の方は平均値で出された値なら、ゆとりある老後を過ごせる

というのがデータを見た私の見解となりました

あくまで私の個人的な見解ですけどねっ

但しーー昨今はインフレで物の値段が上がっています

そもそものアッパーマス層が3000万円となっていますが、10年後にはアッパーマス層とは3300万円の資産を持つ人(金額としては中途半端ですが・・・)となるかもです

ゆとりある老後を目指す場合には、気にしすぎない程度には経済の動きを気にした方がよいかもしれません

そもそも、コーストFIREを目指すにはどれぐらいのお金が必要なの? という事が気になる方はこちらの記事「コーストFIREに必要な金額を年齢別に計算した記事」をご覧ください

まとめ:アッパーマス層の老後は支出が平均値なら安心

こちらの記事ではアッパーマス層の老後は安泰なのか、アッパーマス層の老後のお金を計算して出してみました

ちなみにですがこれらの計算は全て3000万円を投資もせず、そのまま浪費していった場合です

少額でも投資をし、安定収益を出せれば資産の寿命は伸びていきます

まあ、老後の資産運用は特に安全な運用が求められますけども

私としては3000万円あるならば、そのうちの例えば1000万円でも国債などに振り分ければ、資産寿命が伸びるので、老後も元気に投資が出来たら素敵だなぁと思う次第です

この辺りも人それぞれな考えがありますけどね

ただ、老後を気にしすぎて今が楽しめ無くなっては本末転倒な所もあります

老後は老後、今は今

バランスよく資産を貯め、後悔ないよう過ごしたい・・・とこちらの記事を書きつつ私自身も自分を戒めた次第です

老後の計画は大切、でも今現在の日々もとっても大切っ!

ちなみに

最後になりましたが、私が30代でアッパーマス層に到達した話ーーについては、以下記事でまとめております

ご興味あればご一読くださいませ

それでは、またご覧頂けますと幸い & 目が潤んじゃうほどに喜びます、感謝!

コメント